Специални издания СПЕЦИАЛНО ИЗДАНИЕ /// Строителство и инвестиции 2024

Списание МЕНИДЖЪР Ви предлага 4 безплатни статии от броя — 3 / 4

Не на всяка цена

За първи път има реална разлика в цената на имотите в една и съща сграда

Не на всяка цена

За първи път има реална разлика в цената на имотите в една и съща сграда

Списание МЕНИДЖЪР ви предлага 4 безплатни статии

Остават ви още

1

статии за безплатно четене.

Влезте в акаунта си, за да можете да четете всички статии на списание МЕНИДЖЪР онлайн.

Ако нямате регистриран акаунт може да си направите на ZinZin.bg

Или продължете към безплатното съдържание на Мениджър News

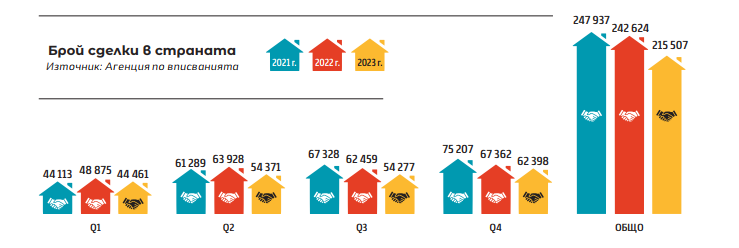

Имотният пазар изпрати поредната силна година на фона на очакванията за ръст на лихвите по ипотечните кредити и рязък спад в цените на имотите в началото на 2023 г.

Цените на качествените имоти продължиха да растат, докато тези с лоша локация, разпределение или изложение останаха на пазара да чакат корекция в цената. Това доведе до спад в броя на сделките на годишна база от 11,2%, съпроводен от среден ръст в цените от около 10%.

Първите два месеца на 2023 г. можем да определим като месеци на изчакване от страна на купувачите, особено на тези, които разчитаха на кредит за покупка на имот. Информацията за случващото се в останалата част от страните в ЕС и особено в Полша, Унгария и Чехия, до голяма степен влияе върху решимостта на клиентите. Рязкото увеличение на лихвите по жилищните кредити на тези пазари замрази сегмента на недвижими имоти, но до спадове в цените така и не се стигна.

С настъпването на пролетта и разминаването с песимистичните сценарии за България купувачите се активизираха и търсенето се увеличи. Различното беше, че те бяха далеч по-взискателни към редица показатели на имота. Освен локацията, която винаги е била определяща, фактори като качество на строителството, функционалност на помещенията, добре поддържани общи части и наличието на определена инфраструктура в непосредствена близост започнаха все повече да влияят върху избора им.

Ниската безработица в страната през миналата година – от около 4% по данни на НСИ, все още високата инфлация (много по-висока от нивата на лихвите по ипотечните кредити) и ръстът на доходите също се отразиха на активността на пазара.

По наши данни на пазара влизат все повече млади купувачи – 25% от кредитоискателите през 2023 г. са на възраст под 30 години. За сравнение делът на тази възрастова група година по-рано в компанията е едва 19%. Пак според данни на „Кредит Навигатор“ средният размер на кредитите е нараснал с над 10% от 241 600 лв. през 2022 г. на 269 300 лв. през 2023-та, което следва ръста в цените на имотите.

Интересът на купувачите

Търсенето на качествени имоти отново изпревари предлагането през изминалата година. Голяма част от купувачите бяха стимулирани да преминат към покупка не само с цел ползване, а и като начин да съхранят парите си. В България все още лихвите по депозитите са близки до 0, а инструменти за инвестиции като акции и ценни книжа все още не са добре познати, както в Западна Европа. Най-голям интерес има към двустайни и тристайни имоти с квадратури между 65–100 кв.м.

Към момента повечето участници на пазара са на мнение, че високите цени за качествените имоти ще се запазят с тренд към плавно повишение, което е и ситуацията в другите страни от ЕС.

По наблюдения на наши партниращи агенции купувачи има, но не бързат и не купуват на всяка цена. В момента пазарът работи на две скорости – качествените имоти изчезват за по-малко от месец, а често и изобщо не стигат до пазара, а тези с лошо или компромисно местоположение, изложение или разпределение застояват и създават реални условия за предоговаряне на исканата цена, понякога с до 15%. За първи път брокерите виждат реална разлика в цената на имотите в една и съща сграда.

Стратегията на продавачите

Пазарът се движи главно от сделки на имоти ново строителство. Недоверието беше главно към сделки на много ранен етап заради очакванията за обръщане на посоката на цените. При имот, който ще бъде готов след години, новият собственик е в неизгодна позиция, особено ако планът му е бил да продава. Също така финансирането преди Акт 14 остана ограничено и се случва главно през потребителски кредити. И не на последно място, станалите пословични клаузи за индексиране на цени във вече подписани договори отблъснаха много от активните купувачи, които търсеха имот за инвестиция.

По-находчивите строителни предприемачи се възползваха от ситуацията и адресираха страховете на купувачите чрез нарочна клауза за неиндексиране и гъвкави схеми, при които на предварителен договор се плащат 20–30% от цената, а останалата част се разсрочва на траншове за след Акт 14, където вече и банката може да финансира имота.

Годината извади на показ и похвати от далечното минало, когато строителните предприемачи маркираха хубавите си имоти като вече продадени, за да изчистят лошия инвентар рано. Това подсили усещането за липса на добри имоти. „Имаме клиенти с бюджет от 400–500 хил. евро, които вече цяла година стоят и чакат да излезе имот“, разказват наши партньори – брокери от столична агенция. Пак според тях вече втора година пазарът оперира при значително намалено предлагане на имоти за продажба на вторичен пазар, защото собствениците не виждат в какво да вложат парите си след това.

През 2023 г. цените на имотите продължиха да растат, макар и по-бавно.

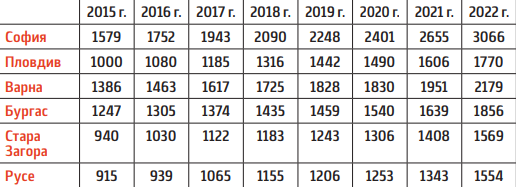

Най-големият жилищен пазар в страната – софийският, сам по себе си също не е хомогенен. Цените по квартали продължават да растат, но с по-малка стъпка спрямо 2022 г.

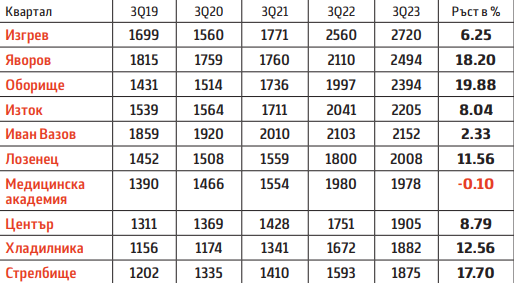

Топ 10 най-скъпи квартала в София, евро/кв.м. Източник: UniCredit Bulbank/НСИ

Усещането за прекалено високи цени не остана само в купувачите. Една от водещите банки в страната – Уникредит Булбанк, излезе с проучване, според което през 2022 г. домакинство със средни доходи е трябвало да спестява брутния си доход в продължение на 6,7 години, за да си купи средно за страната жилище. Пак според това проучване само за година групата на хората, за които покупката на имот би взела над 8-годишни брутни заплати (което е критерият за недостъпни цени), се е увеличила от 60 на 70%.

Освен цените обаче през последните години пораснаха и доходите. Ако от началото на 2015 г. до средата на 2023 г. жилищата са поскъпнали с близо 90% по данни на НСИ, за същия период средната брутна заплата в страната се е увеличила с над 128%.

Кварталите в София с най-голямо поскъпване, евро/кв.м. Източник: UniCredit Bulbank, НСИ

Показателят на ОИСР (Организация за икономическо сътрудничество и развитие) за съотношение на доходи към цени отчита, че жилищата в България през последните години постепенно стават по-евтини спрямо стандарта на живот.

София е скъпа, но сравнително достъпна на фона на останалите европейски столици.

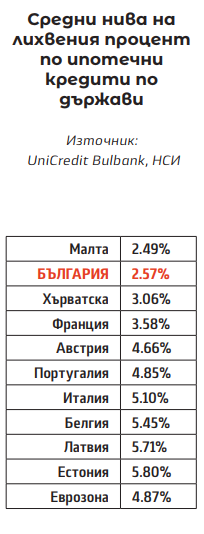

Една от основните причини да имаме активен пазар при високи цени е достъпът до финансиране. По данни на БНБ към края на 2023 г. банковата ни система е високоликвидна, с депозити на домакинствата от близо 80 млрд. и отпуснати жилищни кредити за 20 млрд. лева, което е ръст на годишна база от 20,5%. Специфичният начин на формиране на лихвените проценти по жилищните кредити в почти всички банки, а именно размерът да не бъде функция на пазарни индекси като ОЛП (3,79%) или ЮРИБОР (4,25%), а с най-голяма тежест да бъде цената на депозитите в банковата система (близка до 0%), доведе до нива на лихвите за ипотеки в България от средно 2,57%, което ни отрежда второто място след Малта като страна с най-ниски лихвени проценти в Европа. Допълнително, банките за добрите профили клиенти продължават да показват либерални критерии с висок процент финансиране (до 90%) и коефициент дълг-доход от до 60%.

|

Ключови думи

имотен пазар

сградно строителство

жилища

жилищен пазар

икономиката на България