Бизнес БРОЙ /// Мениджър 11/23

Списание МЕНИДЖЪР Ви предлага 4 безплатни статии от броя — 1 / 4

В коридорите на инфлационния лабиринт

Изпълняват ли целта си политиките на централните банки и какво да очакваме?

В коридорите на инфлационния лабиринт

Изпълняват ли целта си политиките на централните банки и какво да очакваме?

Списание МЕНИДЖЪР ви предлага 4 безплатни статии

Остават ви още

3

статии за безплатно четене.

Влезте в акаунта си, за да можете да четете всички статии на списание МЕНИДЖЪР онлайн.

Ако нямате регистриран акаунт може да си направите на ZinZin.bg

Или продължете към безплатното съдържание на Мениджър News

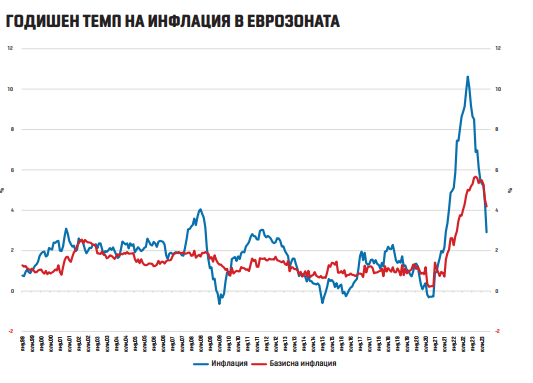

В последните три години (от средата на 2021 г.) наблюдаваме развитието на глобален инфлационен цикъл, през какъвто светът не е преминавал през последните петдесет години (виж графики 1 и 2). Това, което вече знаем със значителна степен на увереност, е, че този инфлационен цикъл е функция на три основни фактора:

Структурни промени в световната икономика – разкъсването на световните търговски връзки (процес, започнал с търговската война между САЩ и Китай от 2018 г.), което води до преместването на производства от ценово по-ефективни към по-неефективни локации за производство и съответно до увеличение на цените на потребителските стоки; застаряването на населението и свиване на работната сила, което създава недостиг на работници и увеличава реалните работни заплати с темпове, по-бързи от растежа на производителността на труда; енергийният преход, който по дизайн първоначално води до увеличение на цените на енергията.

Геополитическо противопоставяне и фрагментация – началото на войната в Украйна доведе до налагането на финансови и икономически санкции, допълнително дестабилизиране на световната търговия и рязък скок на цените на суровините и храните.

Значителни грешки в макроикономическата политика (фискална и парична), особено по време и след пандемията от Covid-19. По време на пандемията, когато се затваряха производства и предлагането на стоки и услуги се свиваше, правителствата и централните банки предприеха колосални фискални и монетарни стимули, които на практика увеличиха търсенето. Естественият резултат от по-голямо общо търсене при свиване на предлагането в една икономика е ръст при общото равнище на цените, т.е. инфлация. В допълнение на това колосалните фискални и парични стимули продължиха прекалено дълго и след поставянето под контрол на влиянието и ефектите на пандемията.

Графика 1.

Графика 2.

Източник: Eurostat

Сред тези фактори са и инфлационните ефекти в резултат от политиките на основните централни банки.

Те, в лицето на Федералния резерв (Фед) и Европейската централна банка (ЕЦБ), които определят динамиката на паричната политика в света, продължаваха да следват силно стимулираща парична политика през цялата 2021 г., независимо от ясните сигнали за ускоряване на темповете на инфлация. В значителна степен в тези централни банки доминираше виждането, формирано от 2014 г., че западният свят е изпаднал в състояние на т.нар. secular stagnation, което предполага за дълъг период от време да имаме близка до нула или отрицателна инфлация[1]. Поради тази причина и двете централни банки направиха преглед на стратегиите си на парична политика и преминаха към таргетиране на средна за период от време инфлация, вече с уклон да толерират по-висока от целевата инфлация от 2% за по-продължителен период от време.

Съобразно новото си виждане те не реагираха на първоначалното ускорение на темповете на инфлация в САЩ и еврозоната и поддържаха тезата, че тя е временна и ще затихне, без да е необходима промяна в паричната политика и затягане на паричните условия (чрез увеличение на лихвените проценти и намаляване на количествените улеснения). В краят на 2021 г. Фед вече осъзнаваше, че инфлацията не е временна, и започна промяна в цикъла на парична политика. ЕЦБ продължи да експлоатира концепцията на временния характер до началото на войната в Украйна, която създаде нов инфлационен импулс. До средата на 2022 г. Фед и ЕЦБ вече увеличаваха със значителни стъпки лихвените проценти и намаляваха количествените улеснения, т.е. отнемаха част от значителната свръхликвидност във финансовите системи на двата най-големи икономически блока в света. ЕЦБ следваше по-неуверена политика на затягане на монетарните условия, като започна със значително закъснение. Досега ЕЦБ е увеличила кумулативно лихвените проценти с около 70 базисни точки по-малко от Фед и освен това все още не е пристъпила към значително изтегляне на свръхликвидността от финансовата система на еврозоната.

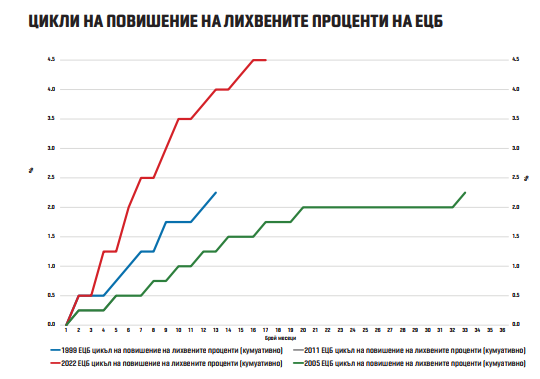

Независимо от различията в „агресивността“ на паричната политика през последните две години наблюдаваме най-бързия цикъл на затягане на паричната политика (чрез повишението на лихвените проценти) – в САЩ от 1980 г. насам и в еврозоната от нейното създаване (вж. графики 3 и 4).

Графика 3.

Графика 4.

Източник: European Central Bank

Независимо от безпрецедентно бързото увеличение на лихвените проценти от Фед и ЕЦБ настоящият цикъл на затягане на монетарните условия се характеризира с две аномалии, които определят упоритостта (persistence) на инфлацията.

Първо, нивото на безработица почти не реагира на увеличението на лихвените проценти, което е следствие на недостига на работна сила. Това поддържа растежа на работните заплати, търсенето на кредит и потреблението. Всичко това запазва общото ниво на търсене в икономиката и съответно инфлационния натиск.

Второ, увеличените лихвени проценти от паричната политика се пренасят бавно към лихвите по депозитите и цената на кредита за фирмите и домакинствата. Този ефект е по-силно изразен в еврозоната (в България този ефект е доведен до крайност). Това не създава условия за увеличение на спестяванията (като процент от дохода на домакинствата) и за забавяне на темпа на растеж на потреблението.

След затягането на монетарните условия от страна на Фед и ЕЦБ темповете на инфлация и в САЩ, и в еврозоната се забавят основно заради спад на цените на енергийните ресурси и храните на международните пазари, но остава над инфлационната цел и на двете централни банки. Базовата инфлация, която изключва ефекта на волатилните компоненти (енергийни ресурси и храни) и е по-добър индикатор на съществуващото инфлационно напрежение, намалява с по-бавни темпове и остава по-висока от общата инфлация.

На заседанията си през септември и октомври Фед остави непроменени лихвените проценти. ЕЦБ също не ги промени през октомври. Разбирането и на двете институции е, че направените до момента увеличения на лихвените проценти започват да се пренасят в икономиките и вече предизвикват спад на икономическата активност, което ще потисне общото търсене и ще позволи в двугодишен период да се постигне инфлационната цел. Предвид все още съществуващото ценово напрежение разбирането е, че в този хоризонт лихвените проценти ще трябва да останат на сегашното високо ниво за по-продължителен период от време.

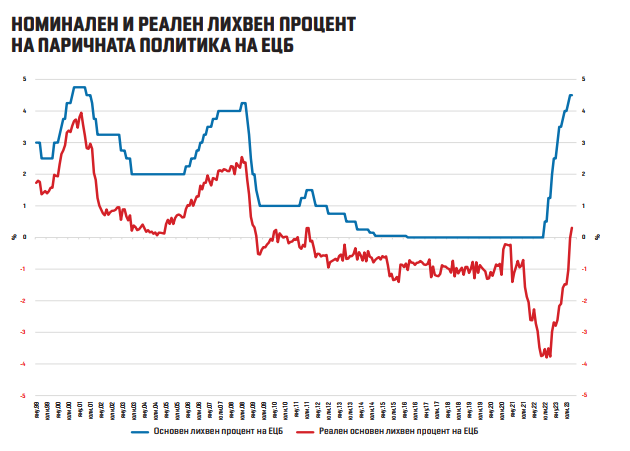

В една икономика нивото на реалния лихвен процент спрямо неговото равновесно състояние, а не номиналният процент е определящо за степента на рестриктивност на паричната политика. Ето защо на този етап решението за временно спиране на увеличаването на лихвените проценти е логично и рационално. През октомври вече наблюдаваме положителни реални лихвени проценти на паричната политика и в САЩ, и в еврозоната (вж. графики 5 и 6).

Графика 5.

Графика 6.

Какво следва? Това, което знаем от историята, теорията и практиката на паричната политика, е, че вълни на инфлационен натиск, породени от структурни проблеми, ограничаващи предлагането, недостиг на работна сила и продължителен период на стимулираща парична политика, могат да бъдат потиснати и овладени с поддържане за продължителен период от време на положителни реални лихвени проценти над равновесното ниво в съответната икономика. Последното неизбежно е съпроводено с рецесия[2].

В следващите месеци е вероятно да се увеличат реалните лихвени проценти. Това ще става или чрез запазване на текущото ниво на лихвените проценти и намаляваща траектория на темповете на инфлация вследствие на спада в икономическата активност, или чрез увеличение на лихвите на паричната политика вследствие на ускоряване на темповете на инфлация (например като резултат от увеличение на цени на енергийни ресурси поради конфликта в Близкия изток). От този момент реакцията ще трябва да е навременна, т.е. аргументът за временен ефект няма да може да бъде използван в случай на ускоряване на темповете на инфлация. Също е необходимо да се отчита влиянието на динамиката на спадаща икономика и влиянието на реалните положителни лихвени проценти върху финансовата стабилност и стабилността на публичните финанси.

По-трудната част от овладяването и потискането на историческата инфлационна вълна, през която преминаваме, предстои да бъде извървяна.

[1] Вж.: Baldwin, R. and Teulings, C., SecularStagnation: Facts, Causes, andCures, CEPR Press, 2014, https://cepr.org/system/files/publication-files/60262-secular_stagnation_facts_causes_and_cures.pdf

[2] Вж.: Managing Disinflations, https://www.chicagobooth.edu/-/media/research/igm/docs/usmpf-2023-conference-version.pdf

|

Ключови думи

инфлация

лихвени проценти

централни банки

ЕЦБ

Фед

икономика